Formación de creencias en el mercado de valores

Formación de creencias en el mercado de valores

En el post anterior, descubrimos que el mercado de valores puede predecirse hasta cierto punto. En concreto, la relación precio-beneficio (P/E) predice los futuros rendimientos del mercado de valores. Cuando la relación precio/beneficio es alta, es decir, cuando los precios de las acciones son altos en relación con los beneficios de las empresas, el mercado de valores tiene un rendimiento medio bajo durante el siguiente ciclo económico. Por el contrario, cuando la relación P/E es baja, es decir, cuando los precios de las acciones son bajos en relación con los beneficios de las empresas, el mercado de valores tiende a obtener buenos resultados a medio plazo.

La primera interpretación de este patrón es que es un síntoma de mercados ineficientes. Cuando los inversores son irracionalmente optimistas, las acciones se sobrevaloran y los rendimientos futuros son previsiblemente bajos, para sorpresa de los inversores optimistas.

La segunda interpretación es que, en tiempos de bonanza económica, el riesgo es bajo, por lo que los inversores están dispuestos a mantener las acciones aunque la prima de riesgo sea baja. En otras palabras, los inversores entienden que invertir cuando la relación P/E es alta ofrece menores rendimientos que invertir cuando la relación P/E es baja, y les parece bien.

¿Cómo determinar qué interpretación es la correcta?

Dos investigadores tuvieron una idea sencilla: ¡preguntar a los inversores! Cuando la relación P/E es alta, pregunten a los inversores si esperan que la rentabilidad futura sea baja (que es lo que creerían los inversores racionales) o alta (que es lo que creerían los inversores excesivamente optimistas). Los investigadores obtuvieron información sobre las creencias de los inversores a partir de datos de encuestas como la de los inversores de Gallup y otras, algunas de las cuales se realizan desde la década de 1960. Estos datos contienen un tesoro de información sobre cómo se forman las expectativas del mercado.

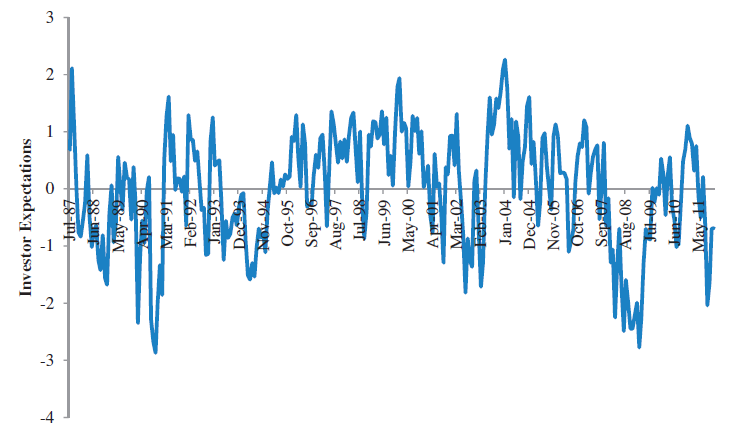

La figura muestra un índice de las expectativas de los inversores calculado combinando información de varias encuestas. Un primer vistazo a los acontecimientos conocidos del mercado sugiere que los inversores son más optimistas cuando el PER es alto (pero hay que recordar que un PER alto pronostica en realidad rendimientos bajos). Los inversores esperaban altos rendimientos futuros a finales de 1999, cuando la relación P/E estaba en un máximo histórico (mientras que en realidad lo estaban justo antes del desplome del mercado de 2000). Por el contrario, los inversores esperaban una baja rentabilidad futura a finales de 2008, cuando la relación P/E era muy baja tras la quiebra de Lehman Brothers (mientras que en realidad lo eran justo antes del gran rebote del mercado de 2009).

Esta inspección visual de los datos se ve confirmada por el análisis estadístico. La correlación entre las expectativas de los inversores de los rendimientos futuros y la relación P/E es positiva y bastante grande: igual a 0,3. Este hecho es inconsistente con las expectativas racionales porque la correlación entre real y el ratio P/E es grande y negativo: igual a 0,5.

En lenguaje llano, cuando los precios de las acciones son altos, los inversores creen que los precios de las acciones seguirán subiendo, mientras que la evidencia histórica muestra que los precios altos de las acciones pronostican rendimientos bajos de las acciones en promedio. Este proceso de formación de creencias, por el que los precios altos de las acciones alimentan las expectativas de los inversores de obtener altos rendimientos futuros, puede dar lugar a burbujas.

Ahora bien, para hacer de abogado de los mercados, el hecho de que todo el mercado de valores pueda estar a veces mal valorado no implica necesariamente que el mercado no asigne eficientemente el capital entre las empresas. De hecho, si la valoración errónea de todo el mercado afecta a todas las acciones por igual, la valoración relativa de las diferentes empresas puede seguir siendo precisa y los inversores siguen asignando el capital a las empresas más productivas. La asignación errónea de capital sólo se produce si el precio erróneo es específico de la empresa o del sector.