¿Es predecible la bolsa?

¿Es predecible la bolsa?

La hipótesis del mercado eficiente postula que los precios de las acciones de las empresas reflejan los valores fundamentales en todo momento. La implicación de la eficiencia del mercado es que las acciones nunca están sobrevaloradas o infravaloradas y, por tanto, nunca es un momento especialmente bueno o malo para comprar acciones. Según la hipótesis del mercado eficiente, siempre es lo mismo.

El economista estadounidense Robert J. Shiller fue uno de los primeros en cuestionar la eficiencia del mercado. Shiller se dio cuenta de que el mercado de valores no sólo es volátil, sino que también tiene una reversión de la media. La reversión de la media significa que, cuando el mercado de valores está en un nivel alto en un momento dado, tiende a bajar posteriormente. A la inversa, si el mercado de valores está en un nivel bajo hoy, tiende a subir en el futuro.

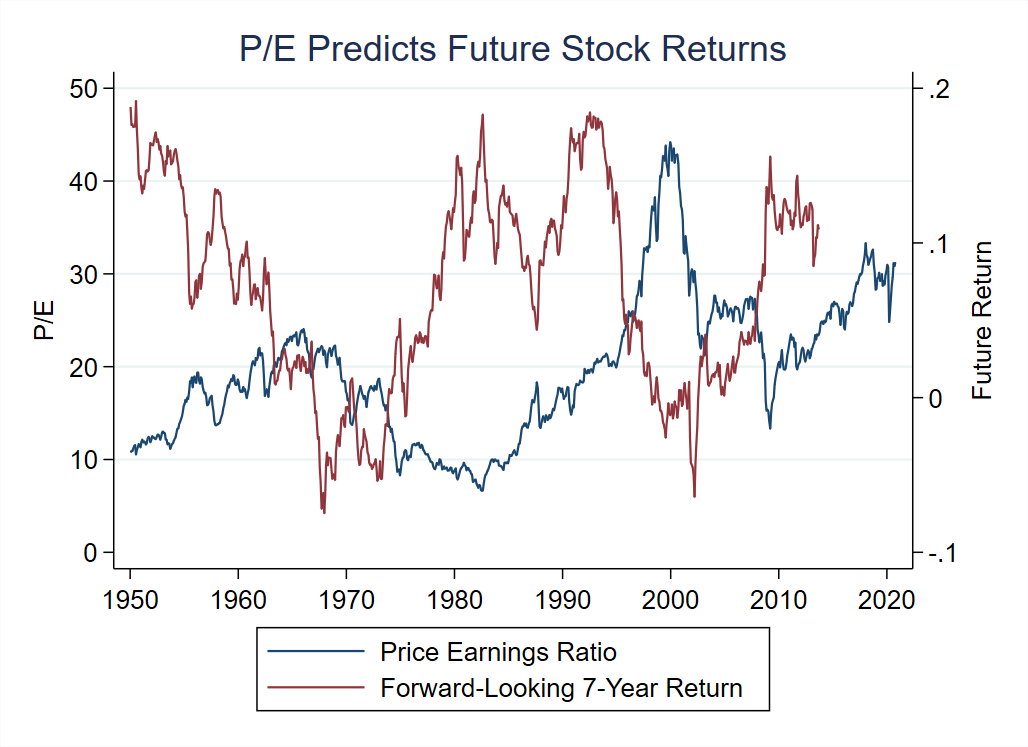

Este hecho se ilustra en la siguiente figura, que muestra una serie temporal más larga que la que estaba disponible cuando Shiller elaboró los datos en la década de 1980. La línea azul es el promedio de la relación Precio-Beneficio (P/E), es decir, la relación entre la capitalización bursátil de las empresas dividida por sus beneficios anuales. Una relación P/E elevada significa que las acciones son relativamente caras, en el sentido de que para un nivel determinado de beneficios los precios de las acciones son elevados. La relación P/E más alta jamás alcanzada fue en el pico de la burbuja de Internet a finales de 1999. Por el contrario, una relación P/E baja significa que los precios de las acciones son bajos en relación con los beneficios. Por ejemplo, la relación P/E era relativamente baja en medio de la crisis financiera de 2008.

La línea roja es la rentabilidad del mercado de valores durante los siete años siguientes. Por ejemplo, el punto máximo en torno al 13% alcanzado a finales de 2008 significa que una inversión en el mercado bursátil desde finales de 2008 hasta finales de 2015 produjo una rentabilidad del 13% anual.

El patrón clave que se desprende de los datos es una sólida correlación negativa entre la relación P/E y los posteriores rendimientos de las acciones. Cuando la relación P/E es alta, como en 1999, los rendimientos futuros tienden a ser bajos. Cuando la relación P/E es baja, como en 2008, los rendimientos futuros tienden a ser altos.

Las pruebas estadísticas confirman esta relación negativa. La correlación entre la relación P/E y la rentabilidad posterior a siete años es de menos 0,5. Cuando la relación P/E aumenta en 2,5 puntos, los rendimientos de las acciones son, por término medio, un 1% menos al año durante los siete años siguientes. Esto es sólo en promedio, pero representa una relación inversa bastante fuerte entre la relación P/E y los rendimientos futuros.

La interpretación de Shiller sobre la previsibilidad del mercado de valores es que los mercados financieros atraviesan oleadas de exuberancia irracional, que van seguidas previsiblemente de desplomes del mercado. Por el contrario, los periodos de pesimismo excesivo, durante los cuales los precios de las acciones están deprimidos, son predictivos de altos rendimientos futuros. Según esta interpretación, los flujos y reflujos del sentimiento del mercado generan la predictibilidad de los rendimientos bursátiles, en contradicción con la hipótesis del mercado eficiente. Shiller recibió el Premio Nobel de Economía en 2013 por estudiar estos mecanismos.

Sin embargo, la previsibilidad del mercado de valores no está necesariamente en contradicción con los mercados eficientes. Para entender la lógica del contraargumento, piense en una crisis económica como la Gran Recesión de 2008 o la crisis de Covid. En una recesión, el futuro es muy incierto y la gente está preocupada por perder sus empleos y sus ahorros, y quizás ya han perdido una parte de sus ahorros en la crisis. En consecuencia, los inversores se vuelven más reacios a asumir riesgos adicionales y, en particular, se vuelven reacios a mantener las acciones, a menos que éstas sean realmente baratas y se espere que produzcan altos rendimientos. Según esta interpretación, los precios de las acciones son bajos y los rendimientos futuros son altos en una recesión, como observamos en los datos.

Por lo tanto, tenemos dos explicaciones diferentes -casi opuestas- de por qué la relación P/E fluctúa ampliamente a lo largo del tiempo de una manera que es predictiva de los futuros rendimientos del mercado. Según la interpretación del mercado ineficiente, los periodos de altas valoraciones de las acciones se producen cuando los inversores son erróneamente optimistas sobre las perspectivas económicas futuras, lo que conduce a rendimientos previsiblemente bajos. Según la hipótesis del mercado eficiente, los periodos de altas valoraciones de las acciones se producen cuando los inversores se sienten correctamente confiados sobre las perspectivas económicas futuras y exigen una prima de riesgo baja, lo que conduce a rendimientos previsiblemente bajos.